Die Hausbaupreise sind in den letzten Jahren enorm angestiegen. Trotzdem ist auch ohne Einsatz von Eigenkapital eine Finanzierung mit guten Konditionen möglich.

Wer zur Miete wohnt, kommt irgendwann an den Punkt, wo man das alles nicht mehr möchte. So erging es auch mir und meinem Partner. Nach zwei Jahren mit enormen Betriebskostennachzahlungen und Mängeln in der Wohnung, die der Vermieter nicht beheben will, haben wir beschlossen, uns ein Eigenheim zu bauen. Die Kosten haben wir vorher genau kalkuliert und festgestellt, dass wir sogar unsere monatlichen Belastungen verringern könnten. Da sollte eine Hausfinanzierung doch eigentlich kein Problem darstellen, oder? Das dachten wir zumindest. Aber da wir nicht genug Eigenkapital vorweisen konnten, hagelte es eine Absage nach der anderen. Dann wurden wir auf Baufi24 aufmerksam.

Baufi24 ist eines der größten Baufinanzierungsportale in Deutschland. Die zahlreichen bundesweit verfügbaren Finanzierungsexperten helfen bei Fragen zur Baufinanzierung – auch ohne Eigenkapital. Sie vergleichen für Sie die Finanzierungsangebote von über 400 Banken und können dadurch das optimale Zinsangebot für Ihr Bauvorhaben finden.

Gerade, wenn es um hohe Investitionen geht, sollten Sie bei der Suche nach dem richtigen Kreditgeber einen Finanzierungsexperten ins Boot holen. Damit Sie sich aber nicht blind auf diesen verlassen müssen, erhalten Sie nachfolgend Tipps, wie Sie die Konditionen der Finanzierung für Ihr Bauvorhaben positiv beeinflussen können.

Baufinanzierung ohne Eigenkapital

Wenn Sie planen, ein Haus zu bauen, sollten Sie idealerweise etwa 20 Prozent des Kaufpreises als Eigenkapital zur Verfügung haben, um die Nebenkosten decken zu können. Denn Banken vergeben für gewöhnlich nur eine Finanzierung für die reine Kaufsumme, da die Kaufnebenkosten keinen Gegenwert haben. Somit würde die Bank ein erhöhtes Risiko eingehen.

Sie können aber durchaus auch ohne Eigenkapital eine Finanzierung für einen Hausneubau bekommen. Allerdings gilt es zu beachten, dass der Kreditgeber in einem solchen Fall in der Regel einen tadellosen Schufascore und ein hohes und gesichertes Einkommen des Kreditnehmers verlangt. Hinzu kommt, dass die Kreditzinsen deutlich höher ausfallen werden als bei einer teilweisen Finanzierung durch Eigenkapital. Gleiches gilt für die Vertragslaufzeit.

» Tipp: Einmal im Jahr können Sie kostenlos eine Schufaauskunft beantragen.

Finanzierungstipps

Sie haben einige Möglichkeiten, um auch ohne Eigenkapital die Finanzierungskonditionen positiv beeinflussen können:

- Die Höhe der jährlichen Tilgung hat einen enormen Einfluss auf die Kreditlaufzeit.

- Wenn Sie Fördermittel beantragen, können Sie die Kreditsumme senken.

- Durch einen Nachrangkredit können Sie die Finanzierungssumme senken und dadurch bessere Zinskonditionen erhalten.

- Ein Sparbuch oder ähnliches kann als Sicherheit hinterlegt werden und damit die Zinskonditionen verbessern

Höhe Tilgungsraten

Wenn Sie eine Baufinanzierung ohne Eigenkapital anstreben, müssen Sie mit einer entsprechend hohen Laufzeit rechnen als mit Eigenkapital. Dazu sollten Sie wissen, dass die Laufzeit nicht nur die Höhe der Raten beeinflusst, sondern auch die der Zinsen. Während die Raten mit höherer Laufzeit kleiner werden, steigen die Zinsen. Zudem steigt Ihr Risiko mit einer höheren Laufzeit. Wenn es Ihnen möglich ist, sollten Sie deshalb die regelmäßigen Raten so hoch wie möglich ansetzen.

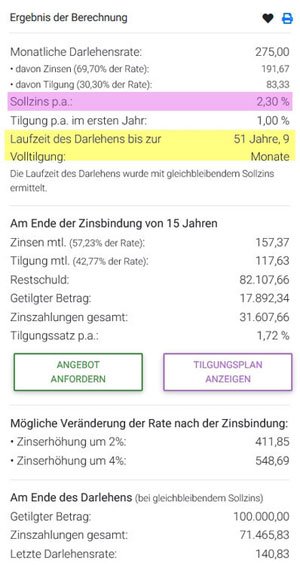

Im Folgenden haben wir für Sie eine Gegenüberstellung der Konditionen für eine Finanzierung über 100.000 Euro mit drei verschiedenen prozentualen Tilgungsraten mit einer Zinsbindung von 15 Jahren.

| 1-Prozent-Tilgung | 3-Prozent-Tilgung |

|---|---|

|  |

Aus dieser Gegenüberstellung wird deutlich, wie die Höhe der jährlichen Tilgung die Höhe der Sollzinsen und die Laufzeit beeinflusst: Die Laufzeit bei einer Tilgung von drei Prozent verkürzt sich gegenüber einer Tilgung von einem Prozent etwa um die Hälfte. Gleichzeitig sinken die Sollzinsen beträchtlich bei der höheren Tilgung. Dadurch zahlen Sie für die gesamte Laufzeit 62,24 Prozent weniger Zinsen.

Sie sehen also, dass es sich lohnen kann, wenn Sie mehr tilgen. So können Sie bares Geld sparen und die Zeit verkürzen, in der Sie den Kredit abbezahlen.

» Tipp: Sie können übrigens auch Sondertilgungen vereinbaren und dadurch die Laufzeit zusätzlich verringern.

Fördermittel

Über die Förderprogramme der Kreditanstalt für Wiederaufbau (KfW) können Sie bei Erfüllung der Voraussetzungen bis zu 100.000 Euro zu einem günstigen Zinssatz finanzieren. Zusätzlich erhalten Sie einen Tilgungszuschuss, sodass Sie nicht die gesamte Kreditsumme zurück zahlen müssen. Den entsprechenden Antrag stellt Ihr Finanzierungspartner für Sie.

» Tipp: Es ist auch möglich, diese Finanzierung mit zusätzlichen Förderungen der KfW-Bank zu kombinieren.

Nachrangkredit

Wenn Sie einen Vollkredit aufnehmen, geht die Bank ein erhöhtes Risiko ein. Aus diesem Grunde setzen die Banken in der Regel höhere Sollzinsen an, um sich das höhere Risiko vergüten zu lassen.

Eine gute Möglichkeit, um die hohen Kreditzinsen zu umgehen, ist ein Nachrangkredit. Sie fragen sich jetzt sicher, was das sein soll. Ganz einfach: Ein Nachrangkredit ist ein zusätzlich aufgenommenes Darlehen, welches im Insolvenzfall erst nach anderen Krediten beglichen wird.

Wenn Sie nur 90 Prozent des Kaufpreises finanzieren und für die restlichen zehn Prozent plus Kaufnebenkosten einen zusätzlichen Kredit – den Nachrangkredit – aufnehmen, bekommen Sie von Ihrer Bank deutlich bessere Konditionen als bei einer 100-Prozent-Finanzierung. Für den nachrangigen Kredit zahlen Sie zwar höhere Zinsen als für die Baufinanzierung. Allerdings ist dieser in der Regel nach etwa 10 Jahren abbezahlt. Achten Sie aber darauf, dass Sie den Kredit zur freien Verfügung beantragen.

Sicherheit

Sie selbst verfügen über kein Eigenkapital, kennen aber jemanden, der über große Rücklagen verfügt und der für Sie mit seinem Vermögen bürgen würde? Dann können Sie beispielsweise ein Sparbuch dieser Person mit einem entsprechend hohen Sparguthaben beim Kreditgeber als Sicherheit hinterlegen. Idealerweise beträgt die sicher mindestens zehn Prozent des Kaufpreises plus Kaufnebenkosten.

Auf diese weise erhalten Sie von der Bank eine Vollfinanzierung (Kaufpreis plus Kaufnebenkosten) zu einem deutlich günstigeren Zinssatz. Achten Sie aber darauf, dass Sie die Sicherheit nach erfolgter Tilgung wieder zurück bekommen. Treffen sie dazu am besten mit dem Kreditgeber eine entsprechende Vereinbarung.

Im folgenden Video finden sie neben den beiden vorgenannten Möglichkeiten noch weitere Wege, um auch ohne Eigenkapital eine Finanzierung zu guten Zinsbedingungen zu bekommen.

Fazit

Wer Eigenkapital in die Baufinanzierung mit einbringt, bekommt von den Banken definitiv bessere Kreditkonditionen als Personen ohne Eigenkapital. Aber auch für Häuslebauer ohne Eigenkapital gibt es Möglichkeiten zur Finanzierung. Beachten Sie aber, dass ein Kredit ohne Eigenkapital immer ein erhöhtes Risiko der Zahlungsunfähigkeit mit sich bringt. Außerdem vergeben Banken einen solchen Kredit nur bei einer ausgezeichneten Zahlungsfähigkeit.

Wer nicht die Möglichkeit hat, in hohen Raten zu tilgen, muss eine hohe Vertragslaufzeit und hohe Sollzinsen in Kauf nehmen. Auch wenn durch eine hinterlegte Sicherheit die Zinsen gesenkt werden können, verändert sich die Laufzeit nicht. Ihr Risiko wäre also unverändert.

Die Möglichkeit der Aufnahme eines Nachrangkredites besteht in der Regel nur für Personen, die finanziell dazu in der Lage sind, über einen gewissen Zeitraum zwei Kredite gleichzeitig zu tilgen. Aber auch hier besteht die Gefahr, dass es in diesem Zeitraum zu einer Zahlungsunfähigkeit kommt.

Nicht jeder Hausneubau kann durch die KfW-Bank gefördert werden. Informieren Sie sich deshalb vor Baubeginn, welche Projekte förderfähig sind und welche nicht.

» Abschließender Tipp: Unabhängig davon, ob sie Eigenkapital in die Finanzierung einbringen oder nicht, sollten Sie auf eine möglichst lange Sollzinsbindung achten. Bei der Anschlussfinanzierung kann es nämlich passieren, dass die Sollzinsen höher ausfallen als bei der Erstfinanzierung.